Mengambil langkah besar dalam hidup, butuh keputusan yang matang.

Begitu juga dengan memilih jenis asuransi jiwa yang tepat.

Mengingat ini adalah langkah yang berani untuk keluarga tercinta, Mami tentu harus mempertimbangkannya dengan baik.

Dalam kesempatan ini kami mengajak Mami untuk memahami jenis-jenis asuransi jiwa, dan tentunya membantu Mami untuk memilih mana yang tepat.

Mari, ikuti pembahasan selengkapnya berikut!

Kenapa Harus Mengetahui Jenis Asuransi Jiwa?

Layaknya memilih perabot rumah tangga, tentu Mami perlu mengetahui brand, fitur, manfaat, serta biaya yang perlu dikeluarkan untuk membelinya.

Begitu pula dengan asuransi jiwa, walaupun sama-sama memberi perlindungan, tiap jenis asuransi jiwa memiliki keunggulan, manfaat, dan cara kerja yang berbeda.

Ada yang lebih fokus pada perlindungan, sementara yang lain menawarkan nilai tambah seperti investasi.

Dengan memahami perbedaan ini, Mami bisa memilih jenis asuransi yang sesuai dengan kebutuhan keluarga, seperti proteksi finansial, pendidikan anak, hingga mempersiapkan warisan.

Tidak kalah penting juga, harapannya melalui artikel ini Mami bisa terhindar dari pembelian polis yang tidak sesuai, sehingga setiap rupiah yang Mami keluarkan untuk premi benar-benar memberikan manfaat optimal bagi keluarga.

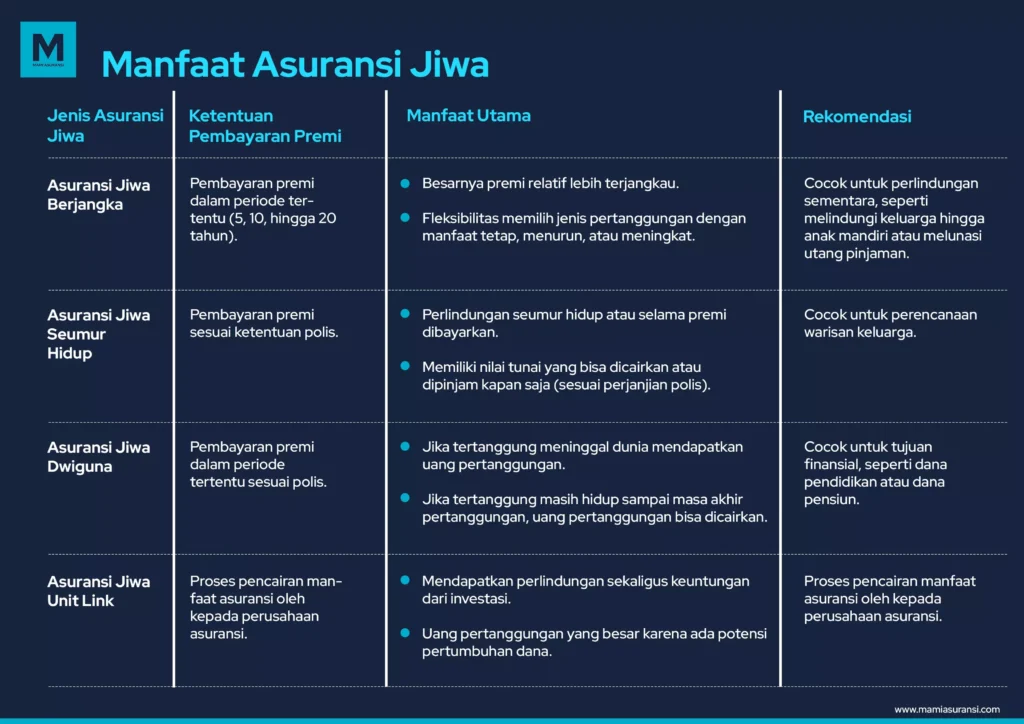

Mengenal 4 Jenis Asuransi Jiwa yang Ada di Indonesia!

Mengutip dari laman Otoritas Jasa Keuangan (OJK), asuransi jiwa dikategorikan dalam 4 jenis dengan ketentuan dan manfaat yang berbeda.

Keempat jenis asuransi jiwa yang dimaksud tersebut adalah Asuransi Jiwa Berjangka (Term Life Insurance), Asuransi Jiwa Seumur Hidup (Permanent Life Insurance), Asuransi Jiwa Dwiguna (Endowment Insurance), dan Asuransi Jiwa Unit Link.

Pengertian dan Manfaatnya

Pertama-tama, mari kita bahas mulai dari pengertian asuransi jiwa dan masing-masing manfaatnya bagi keluarga Mami.

Asuransi jiwa pada dasarnya merupakan sebuah produk yang memberikan jaminan perlindungan finansial, apabila tertanggung meninggal dunia atau mengalami sakit kritis.

Dalam perkembangannya, asuransi jiwa disesuaikan dengan kebutuhan dari tiap nasabah, agar mendapatkan manfaat dan perlindungan yang memang sesuai dengan kondisinya.

Asuransi jiwa berjangka, misalnya, merupakan asuransi yang memberikan perlindungan dalam jangka waktu tertentu.

Jangka waktu ini bisa jadi dalam 5, 10, hingga 20 tahun.

Jenis asuransi jiwa ini diperuntukkan Mami yang ingin mendapatkan proteksi dengan premi lebih terjangkau dalam periode waktu tertentu.

Mami bisa memilih nilai pertanggungan yang disesuaikan dengan kebutuhan, baik itu tetap, menurun, atau meningkat.

Ini tentunya akan berpengaruh juga pada besaran premi yang akan dibayarkan.

Sementara itu, jika Mami ingin mendapatkan perlindungan sepanjang usia, maka Mami bisa memilih asuransi seumur hidup atau whole life insurance.

Artinya, asuransi ini akan memberikan perlindungan selama si tertanggung masih hidup dan premi aktif dibayarkan sesuai ketentuan polis.

Selain perlindungan seumur hidup, asuransi ini juga memiliki kelebihan lain yang namanya nilai tunai, yaitu dana yang dapat dicairkan atau dipinjam kapan saja sesuai kebutuhan.

Karena jangka waktu pembayaran preminya lebih lama, biasanya nasabah asuransi jiwa ini juga mendapatkan fasilitas lain berupa cuti premi, yaitu, jeda selama beberapa waktu untuk tidak membayarkan premi tanpa kehilangan manfaat perlindungannya.

Jenis lainnya, seperti asuransi jiwa dwiguna, memberikan manfaat ganda bagi Mami.

Asuransi ini menggabungkan manfaat perlindungan jiwa dengan tabungan.

Katakanlah tertanggung meninggal dunia dalam masa pertanggungan, maka ahli waris akan menerima uang pertanggungan.

Akan tetapi jika tertanggung masih hidup hingga masa pertanggungan berakhir, maka uang pertanggungan dapat dicairkan.

Terakhir, jika Mami ingin manfaat ganda namun dengan uang pertanggungan yang lebih tinggi, maka Mami bisa memilih asuransi jiwa unit link.

Ini adalah asuransi jiwa yang mengkombinasikan proteksi jiwa dengan investasi.

Premi yang dibayarkan untuk asuransi jiwa ini sebagian untuk memberikan perlindungan, sementara sisanya diinvestasikan dalam berbagai bentuk instrumen, seperti saham, obligasi, atau reksa dana.

Perihal besaran nilai investasinya relatif berbeda-beda, biasanya Mami bisa menentukan besarnya premi sesuai dengan nilai investasi dan perlindungan yang ditawarkan.

Perbandingan Jenis-Jenis Asuransi Jiwa

Cara Perhitungan

Karena memberikan keuntungan yang berbeda, maka keempat jenis asuransi jiwa tadi tentunya juga melibatkan cara perhitungan yang berbeda, ya, Mami.

Di bagian ini kami mengajak Mami untuk melihat cara perhitungan dari tiap-tiap jenis asuransi melalui contoh ilustrasinya.

1. Cara Perhitungan Asuransi Jiwa Berjangka

Kami ilustrasikan cara hitungnya dengan profil sebagai berikut:

Seorang kepala keluarga bernama Bapak Rahman berusia 35 tahun memilih asuransi jiwa berjangka dengan uang pertanggungan sebesar Rp 1 miliar. Adapun masa pembayaran premi yang dipilih adalah selama 15 tahun, dengan premi tiap tahunnya Rp 10.380.000.

Katakanlah Bapak Rahman memilih produk asuransi jiwa berjangka LegacyPro dari Allianz, maka keuntungan yang bisa didapatkan antara lain:

- Pembayaran dalam periode tertentu dengan nilai yang stabil.

- Manfaat uang pertanggungan bagi keluarga jika meninggal dunia.

- Pembebasan biaya premi akibat penyakit kritis.

- Manfaat dana booster (dana tambahan) di usia 75 tahun.

Skenario perhitungannya:

a. Periode pembayaran premi

Jika periode pembayaran premi berlangsung selama 15 tahun (hingga usia Pak Rahman 50th), maka total pembayarannya:

Rp 10.380.000 × 15 tahun = Rp 155.700.000

b. Jika meninggal dunia sebelum usia 75th

Jika Bapak Rahman meninggal dunia di usia 65th (sebelum 75th), asuransi memberikan manfaat berupa 100% uang pertanggungan dengan tambahan 50% booster.

Adapun nilai yang diterima oleh keluarga berarti:

- 100% UP Dasar: Rp 1.000.000.000.

- Tambahan 50% Booster UP: Rp 500.000.000.

- Total Manfaat: Rp 1.500.000.000.

c. Pembebasan biaya premi akibat sakit kritis

Apabila Bapak Rahman menderita salah satu dari 77 penyakit kritis, pembayaran premi dibebaskan sampai akhir masa polis.

Misalnya, pada usia 45th (tahun ke-10 polis), Bapak Rahman terdiagnosa penyakit kritis.

Maka, premi yang dibayarkan hanya selama 10 tahun tersebut, dan sisa 5 tahunnya lagi dibebaskan.

Premi yang dibayarkan: Rp 10.380.000 × 10 tahun = Rp 103.800.000.

Premi sisa: 5 tahun × Rp 10.380.000 = Rp 51.900.000 dibebaskan.

Polis tetap aktif, dan keluarga tetap mendapat manfaat meninggal dunia.

d. Mendapatkan manfaat booster

Sesuai ketentuan asuransi ini, jika tertanggung masih mencapai usia 75th dan memenuhi persyaratan yang berlaku, maka Bapak Rahman dan keluarga akan mendapatkan dana tambahan sebesar 25%.

Perhitungannya, menjadi:

Uang pertanggungan awal + Booster 25%

Rp 1.000.000.000 + (25% x Rp 1.000.000.000)

Total uang pertanggungan yang akan didapatkan Rp 1.250.000.000.

2. Cara Perhitungan Asuransi Jiwa Seumur Hidup

Untuk perhitungan asuransi jiwa seumur hidup, kami simulasikan sesuai profil berikut:

Ibu Lestari, seorang ibu rumah tangga berusia 35 tahun, memilih asuransi jiwa seumur hidup dengan uang pertanggungan (UP) sebesar Rp1 miliar. Polis ini memiliki premi tahunan sebesar Rp 20.000.000, dengan manfaat nilai tunai yang mulai terakumulasi sejak tahun ke-10 polis.

Keuntungan yang dapat diperoleh Ibu Lestari meliputi:

- Perlindungan seumur hidup selama polis tetap aktif.

- Nilai tunai yang dapat dimanfaatkan sebagai dana darurat atau kebutuhan lain.

- Uang pertanggungan yang pasti diterima ahli waris kapan pun Ibu Lestari meninggal dunia.

Skenario perhitungannya:

a. Total premi yang dibayarkan hingga usia 65 tahun

Misalnya, Ibu Lestari memilih membayar premi hingga usia 65 tahun (30 tahun pembayaran premi). Maka, total premi yang dibayarkan adalah:

Rp 20.000.000 × 30 = Rp 600.000.000

Meski jumlah premi yang dibayarkan adalah Rp 600 juta, keluarga tetap akan menerima uang pertanggungan penuh sebesar Rp1 miliar jika Ibu Lestari meninggal kapan pun.

b. Manfaat meninggal dunia

Jika Ibu Lestari meninggal dunia di usia 70 tahun, ahli waris akan menerima uang pertanggungan penuh sebesar Rp1.000.000.000.

Uang ini tetap diberikan tanpa memandang jumlah premi yang telah dibayarkan.

c. Nilai tunai yang terkumpul

Produk asuransi jiwa seumur hidup biasanya mengakumulasi nilai tunai dari sebagian premi yang dibayarkan. Misalnya, setelah tahun ke-15, nilai tunai Ibu Lestari adalah Rp 300.000.000. Maka, nilai tunai ini bisa digunakan sebagai:

- Pinjaman tunai dengan bunga tertentu.

- Cairkan sebagian, tanpa mengurangi manfaat utama.

Contoh, jika Ibu Lestari mencairkan Rp 50.000.000 dari nilai tunai untuk kebutuhan mendesak, maka sisa nilai tunai yang tersedia adalah:

Rp 300.000.000 − Rp 50.000.000 = Rp 250.000.000

Sementara itu, manfaat uang pertanggungan sebesar Rp 1 miliar tetap utuh, kecuali polis Ibu Lestari dibatalkan.

d. Polis tetap aktif tanpa pembayaran premi

Katakanlah, setelah usia 65 tahun, Ibu Lestari memilih menghentikan pembayaran premi. Dengan nilai tunai yang cukup, polis tetap aktif, dan perlindungan seumur hidup berjalan terus.

Pada skenario ini, tidak ada premi tambahan yang perlu dibayarkan, sementara uang pertanggungan Rp 1 miliar tetap tersedia untuk ahli waris.

3. Cara Perhitungan Asuransi Jiwa Dwiguna

Untuk contoh perhitungan asuransi jiwa dengan manfaat ganda, bisa kita ambil sesuai contoh simulasi dari produk asuransi jiwa dwiguna PASTI dari Allianz.

Misalnya, seorang pria berusia 40 tahun, bernama Bapak Ahmad, membeli produk asuransi jiwa dwiguna dengan uang pertanggungan (UP) sebesar Rp 750 juta. Masa pembayaran premi yang dipilih adalah selama 15 tahun, dengan premi tahunan sebesar Rp 20.500.000.

Dengan memilih produk ini, manfaat asuransi jiwa yang dapat diterima antara lain:

- Perlindungan seumur hidup, selama polis aktif.

- Manfaat meninggal dunia dengan tambahan jika terjadi kecelakaan.

- Manfaat penyakit kritis, berupa dana perlindungan sekaligus pembebasan premi.

- Manfaat akhir kontrak jika mencapai usia tertentu.

Skenario perhitungannya menjadi:

a. Periode pembayaran premi

Premi dibayarkan selama 15 tahun, sehingga total premi yang harus dibayarkan adalah:

Rp 20.500.000 × 15 tahun = Rp 307.500.000

b. Jika meninggal dunia sebelum usia 90 tahun

Jika Bapak Ahmad meninggal dunia sebelum usia 90 tahun, maka manfaat yang diterima tergantung pada penyebabnya:

- Meninggal dunia bukan karena kecelakaan

200% dari uang pertanggungan: Rp 750 juta × 2 = Rp 1,5 miliar

- Meninggal dunia akibat kecelakaan biasa

300% dari uang pertanggungan: Rp 750 juta × 3 = Rp 2,25 miliar

- Meninggal dunia akibat kecelakaan saat menggunakan transportasi umum

400% dari uang pertanggungan: Rp 750 juta × 4 = Rp 3 miliar

c. Pembebasan biaya premi akibat penyakit kritis

Jika didiagnosa salah satu dari 77 penyakit kritis dalam masa pembayaran premi, seluruh premi yang tersisa akan dibebaskan, namun polis tetap aktif.

Sebagai contoh, jika di tahun ke-10 Pak Ahmad terdiagnosis penyakit kritis, maka ia hanya membayar premi selama 10 tahun: Rp 20.500.000 × 10 tahun = Rp 205.000.000

Sisa premi selama 5 tahun sebesar Rp 102.500.000 akan dibebaskan.

Selain itu, Pak Ahmad akan menerima manfaat penyakit kritis sebesar 100% dari uang pertanggungan, yaitu Rp 750 juta.

d. Mendapatkan manfaat akhir kontrak

Jika Pak Ahmad hidup hingga usia 90 tahun, maka Pak Ahmad dan keluarga akan menerima manfaat akhir kontrak sebesar uang pertanggungan penuh, yaitu Rp 750 juta (100% UP).

4. Cara Perhitungan Asuransi Jiwa Unit Link

Untuk perhitungan asuransi yang dilengkapi dengan fitur investasi, berbeda lagi.

Kami akan jelaskan dengan memberikan contoh simulasi melalui profil sebagai berikut:

Laras adalah seorang wanita berusia 26 tahun yang memiliki kondisi sehat dan tidak merokok. Laras memilih produk asuransi jiwa SmartLink Protection Life dari Allianz dengan uang pertanggungan dasar: Rp 1,4 miliar, dengan premi bulanan sebesar Rp 2 juta.

Adapun manfaat yang didapatkan dari produk asuransi ini meliputi:

- Uang Pertanggungan Jiwa sebesar Rp 1.400.000.000.

- Jika Laras mengalami cacat tetap total akibat kecelakaan, premi akan dibayarkan oleh Allianz hingga usia 65 tahun.

- Uang pertanggungan sebesar Rp1.250.000.000 untuk kondisi 100 penyakit kritis yang tercakup.

- Potensi nilai investasi yang terus berkembang dengan asumsi pertumbuhan 5% per tahun.

- Kemungkinan mencairkan nilai investasi jika Laras memutuskan untuk menebus polis di usia tertentu.

Skenario perhitungannya sebagai berikut:

a. Total premi yang dibayarkan

Laras membayar premi sebesar Rp 2.000.000 per bulan. Dengan masa pembayaran hingga usia 65 tahun (39 tahun), total premi yang dibayarkan menjadi:

Rp 2.000.000 × 12 bulan × 39 tahun = Rp 936.000.000.

b. Manfaat meninggal dunia

Jika Laras meninggal dunia selama masa perlindungan, keluarganya akan menerima uang pertanggungan sebesar: Rp 1.400.000.000.

c. Manfaat penyakit kritis

Jika Laras didiagnosis salah satu dari 100 penyakit kritis dalam daftar polis, maka Laras akan menerima manfaat uang pertanggungan sebesar: Rp1.250.000.000.

d. Manfaat investasi

Jika asumsi pertumbuhan investasi stabil di angka 5%, pada usia 40 tahun (14 tahun sejak polis dimulai), nilai investasi Laras diproyeksikan mencapai: Rp 285.611.000.

Nilai ini bisa terus bertambah sesuai dengan performa pasar investasi.

e. Manfaat cacat tetap total

Jika Laras mengalami cacat tetap total akibat kecelakaan di usia 30 tahun, maka Allianz akan membebaskan pembayaran premi hingga usia 65 tahun. Selama periode ini, polis tetap aktif, dan nilai investasi terus berkembang tanpa Laras harus membayar premi.

f. Penebusan polis

Jika Laras memilih menebus polis di usia 40 tahun, ia akan mendapatkan seluruh nilai investasi yang telah terkumpul hingga saat itu. Berdasarkan asumsi pertumbuhan investasi 5%, jumlahnya adalah: Rp 285.611.000.

Cara Mengklaim

Untuk melakukan klaim asuransi Mami perlu merujuk pada syarat dan ketentuan yang telah disepakati dalam polis.

Adapun untuk prosedurnya secara umum, sebagai berikut ini:

- Informasikan pengajuan klaim secepatnya pada perusahaan asuransi setelah terjadi peristiwa yang mengarah pada klaim manfaat, seperti meninggal dunia, diagnosa penyakit kritis, atau kecelakaan lalu lintas.

- Siapkan dokumen yang diperlukan, seperti polis asuransi asli, surat kematian, surat keterangan ahli waris, KTP, KK, surat keterangan dokter, dan laporan polisi.

- Lengkapi formulir klaim sesuai dengan arahan dari perusahaan asuransi.

- Setelah menyerahkan dokumen-dokumen klaim, perusahaan asuransi akan melakukan penilaian dan verifikasi.

- Berikutnya, jika proses klaim disetujui, pembayaran akan dilakukan sesuai dengan jumlah yang tertera di polis.

Apakah Mami & Keluarga Wajib Memiliki Asuransi Jiwa?

Jawabannya: Ya, wajib! Mengapa? Karena asuransi jiwa adalah salah satu bentuk perlindungan finansial yang tidak ternilai untuk keluarga mami.

Tanpa asuransi jiwa, keluarga mungkin harus menanggung beban keuangan yang berat, seperti biaya pendidikan, cicilan rumah, atau kebutuhan hidup sehari-hari.

Dengan memiliki asuransi jiwa, Mami dapat:

1. Melindungi Keluarga dari Dampak Keuangan yang Tidak Terduga

Asuransi jiwa memberikan kepastian bahwa keluarga mami akan menerima manfaat uang pertanggungan jika mami sebagai pencari nafkah utama meninggal dunia.

Uang ini bisa digunakan untuk memenuhi kebutuhan penting, seperti biaya pendidikan anak, pembayaran utang, atau biaya hidup sehari-hari.

2. Menjamin Stabilitas Keuangan Jangka Panjang

Beberapa jenis asuransi jiwa, seperti asuransi jiwa seumur hidup atau unit link, juga menyediakan nilai tunai yang bisa digunakan di masa depan.

Ini membantu mami membangun cadangan dana untuk keperluan tak terduga atau bahkan investasi jangka panjang.

3. Membantu Mencapai Tujuan Keuangan Keluarga

Asuransi jiwa dwiguna, misalnya, memungkinkan mami menabung sekaligus melindungi jiwa.

Nilai tunai yang terkumpul bisa menjadi dana pendidikan anak, modal usaha, atau bahkan dana pensiun.

4. Memberikan Ketentraman Batin

Tidak ada yang tahu apa yang akan terjadi di masa depan, tetapi memiliki asuransi jiwa memberikan ketenangan bahwa keluarga mami akan tetap aman secara finansial, apapun yang terjadi.

Beli Asuransi Jiwa Langsung dari Agen Terpercaya Allianz, yaitu Mami Asuransi!

Memilih asuransi jiwa yang tepat dan mengajukan klaim bukanlah proses yang mudah.

Banyaknya pilihan produk dan prosedur yang perlu dipahami bisa membuat Mami merasa bingung.

Untuk itu, Mami membutuhkan pendampingan dari ahli yang dapat memberikan saran yang tepat sesuai dengan kebutuhan.

Mami Asuransi, sebagai agen terpercaya Allianz, siap membantu dalam memilih produk asuransi jiwa yang paling sesuai dan memberikan panduan lengkap mulai dari pengajuan polis hingga proses klaim.

Dengan pengalaman dan pengetahuan yang mendalam, kami pastikan bahwa Mami tidak hanya mendapatkan perlindungan yang optimal, tetapi juga merasa aman dan nyaman setiap langkahnya.

Kami ada untuk memberikan solusi terbaik dan membantu Mami merencanakan masa depan yang lebih aman.

Mari, konsultasikan kebutuhan Mami bersama kami!

Konsultasi dengan Mami Asuransi